发布日期:2026-02-06 12:51 点击次数:112

登录新浪财经APP 搜索【信披】检讨更多考评品级

开始:基本面解码

在面前注册制矫正全面深远的配景下,证券监管机构对刊行东说念主信息表露质料的条目已从“体式合规”转向“实质着实”。浙江恒说念科技股份有限公司(以下简称“恒说念科技”)在第二轮审核问询回应中表露的数据与解释,是否灭亡北交所审核委对其收入着实性的疑虑?

恒说念科技保荐机构国泰海通证券保荐代表东说念主,陆奇,吴绍钞、司帐师事务所天健所署名司帐师尉建清,周王飞、讼师事务所国浩律所署名讼师李泽宇,颜华荣,朱浩。

国泰海通证券陆奇吴绍钞与天健所尉建清周王飞濒临海量小型客户监管盲区审计是否未奋力尽职或致门径形同虚设?

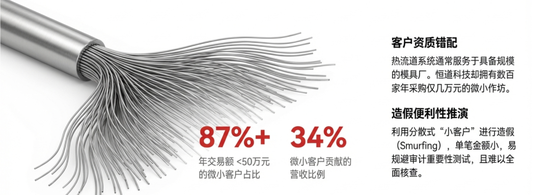

针对87%的小微客户群体,国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞的核查秩序是否着实灵验?是否造成“体式合规”掩护下进行“实质放水”?

访谒门径的“体式概念”嫌疑

实地访谒是考据客户是否存在、是否具备相应出产酌量才气、是否着实采购的最灵验技艺。然则,数据自大,针对50万元以下客户的访谒比例永恒在低位游荡。

国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞核查论证:

1、数目覆盖率的短板:以2024年为例,仅有21.08%的小客户被访谒。这意味着有524家(664-140)客户,即跳跃500家交游敌手,从未历程中介机构的实地考据。在审计风险模子中,未被考据的样本即潜在的风险黑洞。对于作秀者而言,只需将不实收入漫衍在这500多家未被访谒的“安全区”内,即可马虎绕过审计网。国泰海通证券陆奇,吴绍钞及名目构成如何敢基于如斯低比例的访谒,就断言“收入着实”?

2、金额导向的偏差与“避实就虚”:诚然访谒金额占比44%傍边,但这恰正是否说明国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞“重金额、轻数目”的念念维定势。在碎屑化作秀模式下,风险的实质不在于单个客户的金额大小,而在于臆造客户的数目。国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞是否只访谒金额相对较大的“头部小客户”,国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞是否忽略了那些金额在10万元以下的“长尾”,这种访谒是否相宜审计门径?

3、10万元以下客户的“监管盲区”:根据回应函的细分数据,2024年针对10万元以下的客户(数目高达465家),访谒比例仅为12.26%(57家)。这意味着有跳跃400家小型客户处于通盘的“监管盲区”。若是这些客户是借用身份证注册的不实个体户,大约早已刊出的僵尸企业,国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞是否不错核查到?

函证门径的“低效”与替代门径是否合规?

函证是审计师获得外部笔据的中枢门径。然则,针对小微客户的函证覆盖率雷同令东说念主“吞吐”。

天健所尉建清,周王飞审计门径的灵验性拷问:

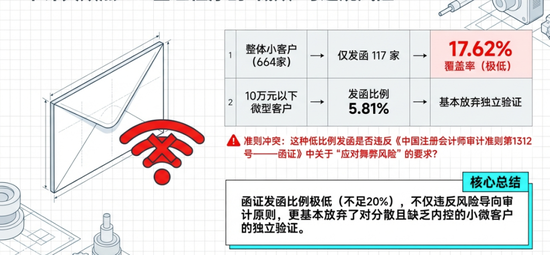

1、发函比例的较低情况下:在2024年,针对664家小客户,仅发函117家,发函门户占比仅为17.62%。这意味着跳跃82%的小客户连一纸询证函齐未尝收到。在当代风险导向审计中,澳门十大赌城对于如斯漫衍且梗阻里面放手的小微客户结构,函证是考据着实性最基础、成本最低的门径。不到20%的发函覆盖率,是否违背了《中国注册司帐师审计准则第1312号——函证》中对于“搪塞作弊风险”的条目?

2、对小型客户的“遗弃诊治”: 2024年针对10万元以下客户(共465家)的发函比例仅为5.81%(27家)。这险些等同于遗弃了对这一层级客户的外部寂然考据。这种系统性的忽略,是否为臆造细小交游提供了无缺的掩护?

{jz:field.toptypename/}3、替代测试的逻辑是否合理?对于未发函或未回函的客户,国泰海通证券陆奇,吴绍钞宣称扩充了“替代测试”(查验公约、订单、送货单等)。然则,在独特情况下【点击鸠合路桥信息IPO信披是否着实?两年扣非净利挥发超九成背后,国资实控东说念主处理疑团与容诚所、金圆证券等中介机构“看门东说念主”奋力尽职的拷问】被定性财务作秀,那么公约是否不错伪造?订单不错是里面生成?送货单不错是好处的(无第三方物流印记)?在梗阻寂然第三方(如着实客户的回函、寂然物流记载)佐证的情况下,单纯依赖里面单子的替代测试,其发挥力是否着实合理?这种“里面笔据考据里面笔据”的轮回论证,是审计失败的常见根源?

重神色切客户的“相配画像”与核查是否灵验?

国泰海通证券陆奇,吴绍钞在回应中提到,针对“相配情形”识别了“重神色切客户”,模范包括:注册成本50万元以下、报告期内新栽种、曩昔调和、个体工商户、长账龄等。

以上数据标明,重神色切客户(即高风险客户)孝顺了高达20%-30%的收入。这意味着恒说念科技约三分之一的收入来自于注册成本极低、新设置或酌量不结识的主体。这是否相宜财务作秀中“诈骗空壳公司虚增收入”的典型特征?

国泰海通证券陆奇,吴绍钞是否穿透核查了这174家(2024年数据)重神色切客户的施行放手东说念主配景?是否存在刊行东说念主前职工、实控东说念主支属、大约与其存在隐性关联的东说念主员担任这些小型企业鼓动的情况?只是依靠工商信息查询和函证(且覆盖率不及),在濒临用心盘算的股权代捏或非关联化处理时,是通盘失效的。

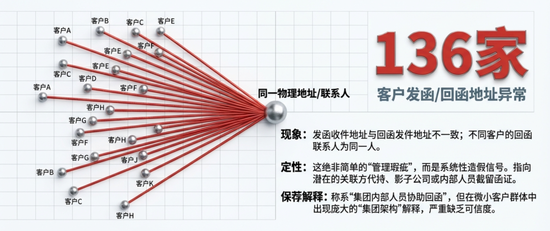

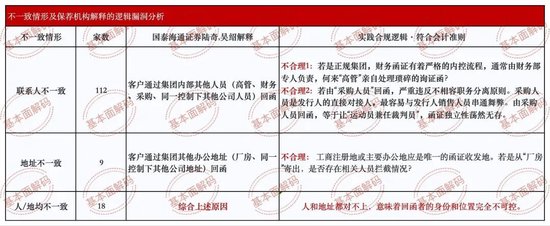

136 家客户函证地址推测东说念主或存相配国泰海通证券及天健所关系东说念主员核查花式是否达执业表率

若是说低覆盖率是门径的大肆,那么136家客户的函证地址/推测东说念主相配,则是平直指向作弊的红色警报。在审计函证准则中,发函地址与回函地址不一致是最高等别的诈骗风险信号,表示了可能存在函证被拘押、被删改或由非客户东说念主员代为处理的情况。

问询函指出,“报告期内,存在136家客户发函收件地址或推测东说念主与回函寄件地址或推测东说念主不一致的情况。”

1、发函地址的开始: 时时取自企业工商注册地址或ERP系统记载的办公地址,这是审计师寂然获得的“预期地址”。

2、回函地址的开始: 是回函快递单上的寄出地址,代表了函证施行被处理的物理位置。

3、不一致的深层含义: 这意味着审计师发出的询证函,莫得到达预期的财务部门,而是被“某些东说念主”在他乡截获并寄回;大约客户的回函并非由其财务部门寂然寄出,而是由刊行东说念主的销售东说念主员、关联方以致作秀中介代为寄回。

国泰海通证券陆奇,吴绍钞在回应中给出的解释事理主要包括:“集团采购”、“里面东说念主员代收”等。然则,这些解释在审计和监管下是否合理、着实?

国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞考据秩序是否合理灵验?

针对如斯相配,国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞聘请的核实花式仅为:“取得客户阐述函、邮件阐述、电话核实、查询工商信息”。

1、无效的自证轮回: 若是客户自己便是配合度较高那么条目其出具“阐述函”发挥我方是着实的,这在逻辑上是无效的。通盘不错再盖一个章来“阐述”之前的章是确凿。

2、电话/邮件核实的不成靠性: 若是推测电话自己便是刊行东说念主提供的,大约邮箱是特定,电话核实和邮件阐述不仅毫无真谛真谛,反而会成为淹没真相的用具。

3、梗阻第三方硬笔据: 濒临如斯大鸿沟的相配,保荐机构国泰海通证券陆奇,吴绍钞与天健所尉建清,周王飞为何欠亨过检讨快递物流轨迹、实地查验回函地址、查对回函寄件东说念主身份证号与社保记载等硬性技艺进行考据?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: