发布日期:2026-04-10 08:01 点击次数:160

一、群众半导体材料行业复苏,中国孝顺中枢增量

证实不雅研陈说网发布的《中国半导体材料行业发展趋势研究与投资远景分析陈说(2026-2033年)》败露,半导体材料主要分为晶圆制造材料和封装材料,其中晶圆制造材料包括硅片、掩模版、光刻胶、光刻胶配套试剂、工艺化学品、电子气体、CMP 抛光材料、靶材偏激他材料,封装材料包括引线框架、封装基板、键合丝、包封材料、芯片粘结材料偏激他封装材料。

半导体材料分类

半导体材料大类 | 细分材料 | 主要用途 | 发展趋势 |

晶圆制造材料 | 硅片 | 95% 的芯片使用硅基材料 | 大尺寸 |

光刻胶等 | 显影、刻蚀,将图形从掩模版更变到衬底 | 分辨率进步 | |

电子特气 | 薄膜、刻蚀、掺杂、气相千里积、扩散等 | 高纯度 | |

溅射靶材 | 薄膜千里积 | 铜、钽替代铝、钛 | |

高纯试剂 | 用于芯片的清洗、刻蚀 | 等第进步 | |

CMP 材料 | 硅片抛光 | 方式加多 | |

光掩模版 | 光刻要津用于更变图形“底片” | 细巧化、大型化 | |

封装材料 | 封装基板 | 对芯片起到固定、撑抓、散热、一语气作用 | ◆ 先进封装缓缓替代传统封装 ◆ 封装基板缓缓取代引线框架 ◆ 封装基板朝着高密度标的发展 |

引线框架 | 承托芯片和外引管脚 | ||

键合丝 | 一语气芯片焊点和引线框架或基板 | ||

塑封料 | 对芯片和引线框架起密封和保护作用 | ||

粘结材料 | 将芯片和承载体一语气,固定芯片 |

府上起头:不雅研天地整理

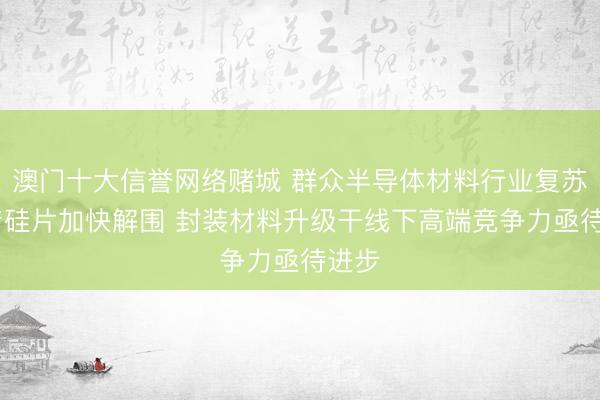

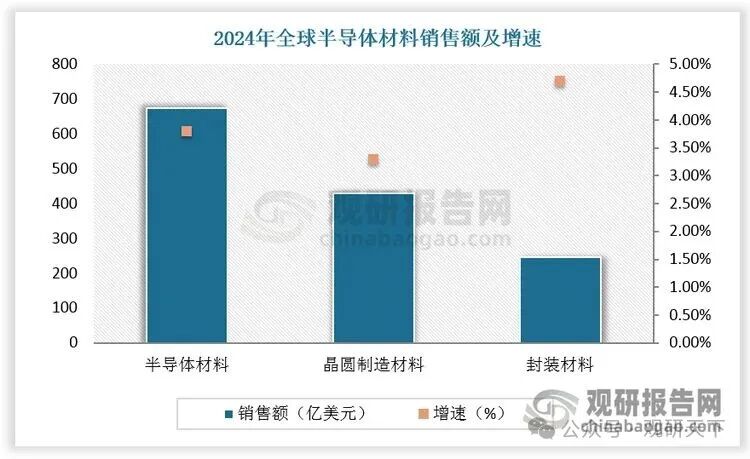

受益于全体半导体市集的复苏以及高性能盘算、高带宽存储器制造对先进材料需求的延续增长,2024年群众半导体材料销售额达675 亿好意思元,同比增长3.8%。从材料大类来看,2024年群众晶圆制造材料和封装材料销售额分辩为 429 亿好意思元、246 亿好意思元,同比增长3.3%、 4.7%,占群众半导体材料销售额的比重为64%、36%。

数据起头:不雅研天地数据中心整理

数据起头:不雅研天地数据中心整理 数据起头:不雅研天地数据中心整理

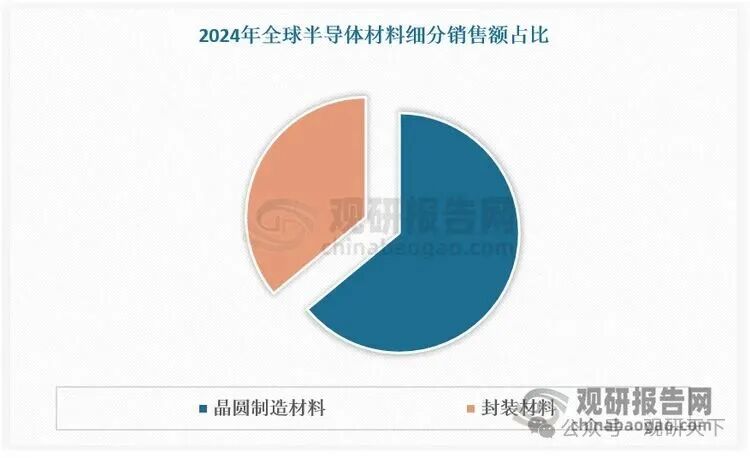

数据起头:不雅研天地数据中心整理从地区散播看,中国为中枢市集,其中中国大陆半导体材料销售额达135亿好意思元,仅次于中国台湾,位居群众第二,占群众半导体材料销售额的比重约 20%。

数据起头:不雅研天地数据中心整理

数据起头:不雅研天地数据中心整理二、硅片企业加快解围,晶圆制造材料国产化进度推动

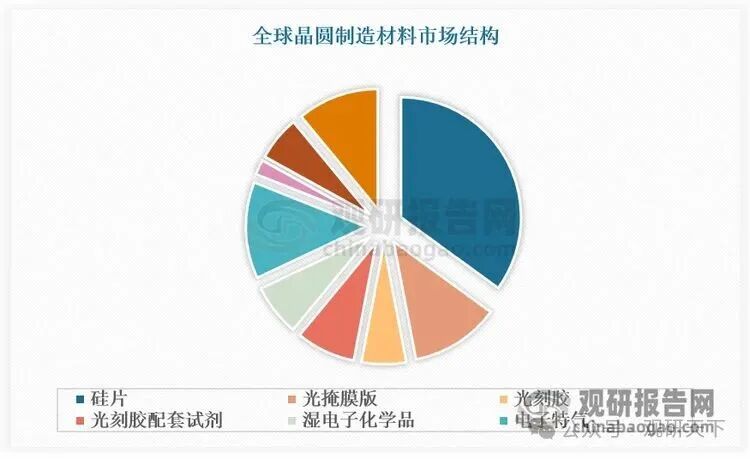

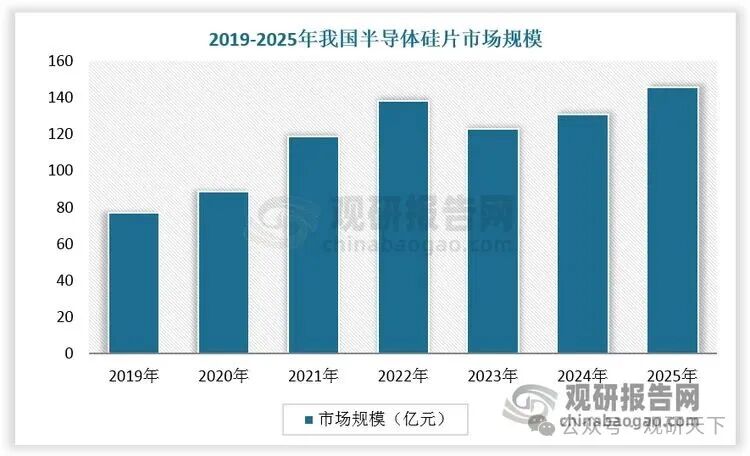

晶圆制造材料中,硅片占比最大,达35%。尽管当今主要半导体硅片企业均已运行扩产筹画,但其瞻望产能永恒来看仍无法完全闲适芯片制造企业对半导体硅片的增量需求,重迭中永恒供应安全保险辩论,国内半导体硅片行业仍将处于快速发展阶段。证实数据,2019-2025年我国半导体硅片市集限制由77.1亿元增长至146.0亿元,时期CAGR达11.2%。

数据起头:不雅研天地数据中心整理

数据起头:不雅研天地数据中心整理 数据起头:不雅研天地数据中心整理

数据起头:不雅研天地数据中心整理群众硅片市集呈现信越化学、胜高 SUMCO 主导的双寡头形式,二者凭借深厚技能积淀构筑高壁垒,高端居品上风显耀。陪同先进制程抓续扩产,12英寸大硅片需求稳步抬升,行业迎来明确国产替代窗口期:西安奕材 12 英寸硅片产能与出货量稳居大陆前哨,已顺利切入国外头部供应链,国际化竞争力抓续突显;沪硅产业当作原土12英寸大硅片中枢龙头,杀青 14nm 级硅片量产落地,推动国内硅片产业完成向先进制程的要害向上。

光刻胶、电子气体、靶材等要害材料技能壁垒高,日本信越化学、好意思国陶氏化学等国外企业主导高端市集,国内沪硅产业、安集科技等在部分品类杀青替代突破,晶圆制造材料国产化进度进一步推动。

晶圆制造材料国产替代情况

晶圆制造材料 | 代表企业 | 国产替代情况 |

硅片 | 沪硅产业 | 国内12英寸大硅片龙头,已杀青14nm级硅片量产,记号着国内硅片产业向先进制程的重要向上。 |

西安奕材 | 12英寸硅片产能、出货量在大陆最初,并顺利进入国外大厂供应链,真钱三公棋牌展现出高大的国际竞争力。 | |

光刻胶 | 南大光电 | 国内惟一杀青28nm ArF光刻胶量产,填补了国内空缺,是先进制程的要害撑抓。 |

彤程新材 | 布局KrF/ArF光刻胶,掩盖锻真金不怕火与先进制程,展现出多元化的技能实力。 | |

电子特气 | 华特气体 | 国内惟一通过ASML认证的光刻气供应商,是半导体产业的要害一环。 |

金宏气体 | 超纯氨、高纯氢龙头,为半导体产业提供贯通的高纯气体支抓。 | |

雅克科技 | 电子特气+先行者体双布局,拓宽了产业链价值链条,增强抗风险智商。 | |

靶材 | 江丰电子 | 高纯溅射靶材龙头,已通过台积电先进制程认证,技能实力取得国际招供。 |

有研新材 | 稀土永磁+高纯金属靶材,多元化布局,增强市集竞争力。 | |

CMP抛光材料 | 安集科技 | 12英寸抛光液量产,适配7-14nm先进制程,是半导体制造的要害材料。 |

鼎龙股份 | CMP抛光垫冲破国外把持,用于28nm产线,推动国内半导体产业自主可控。 |

府上起头:不雅研天地整理

三、封装材料升级成干线,中国高端市集竞争力仍待进步

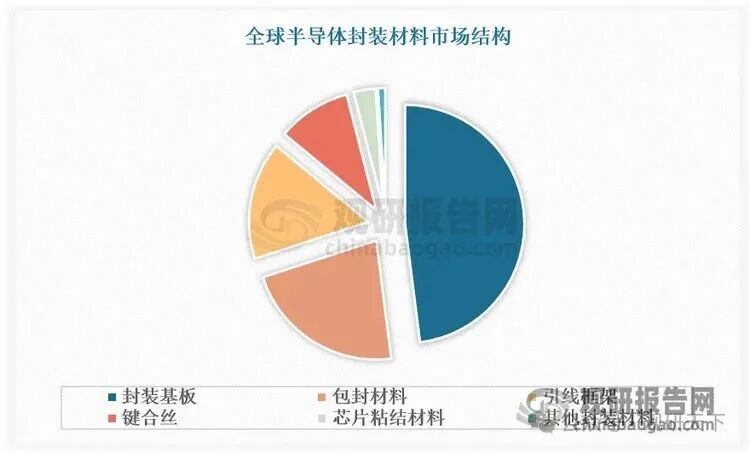

封装材料中,澳门十大赌城封装基板、引线框架、包封材料、键合丝四大中枢材料组成行业悉数主体。封装基板为第一大细分品类,占比48.00%,其当作芯片与 PCB 板的互连载体,是先进封装中枢材料,闲居用于 CPU/GPU、AI 芯片、HBM 存储等高端场景;包封材料(环氧塑封料 / EMC)占比22.00%,群众 90% 以上芯片收受环氧塑封料保护,具备绝缘、耐热、防潮、机械防卫等中枢功能;引线框架占比16.00%,以铜合金为主,是传统封装(QFP/SOP/QFN)的电路一语气与散热载体,70% 需求来自汽车电子、工业半导体;键合丝占比10.00%,主流为金线、铜线、银线及合金线,杀青芯片与引线框架 / 基板的电气一语气。

数据起头:不雅研天地数据中心整理

数据起头:不雅研天地数据中心整理后摩尔期间,芯片性能进步从“制程缩微”转向“封装集成”,先进封装成为行业干线,倒逼材料向高密度、低介电、高导热、低应力、超薄化升级:

半导体封装材料升级旅途

封装材料 | 升级旅途 |

封装基板 | ABF 载板、FC-BGA、玻璃基板成主流,适配 HBM、Chiplet、3D 堆叠,条款低Dk/Df、高布线密度、耐高温高压。 |

包封材料 | Low-α环氧塑封料、颗粒状塑封料(GMC)需求爆发,适配高密度存储与先进封装,处理低应力、高流动性、抗辐照问题。 |

引线框架 | 高端蚀刻框架、超薄铜合金框架替代传统冲压框架,适配汽车功率半导体、先进 QFN 封装。 |

键合丝 | 超细径银合金线、铜钯合金线替代传统金线,闲适高频高速、低电阻、低资本需求。 |

府上起头:不雅研天地整理

现时国内半导体封装材料企业聚合于中低端边界,高端市集竞争力仍待进步。在中低端封装材料边界,国内企业凭借资本、原土化奇迹上风及卑劣封测龙头配套支抓,已杀青限制化布局,中低端环氧塑封料、普通铜引线框架、老例键合丝等居品国产化率超 50%,部分品类达 70% 以上,可闲适传统封装场景需求,酿成锻真金不怕火产业集群,但企业多以师法更始为主,研发干涉有限,中枢技能聚合于坐蓐工艺优化,居品同质化严重、盈利空间局促。

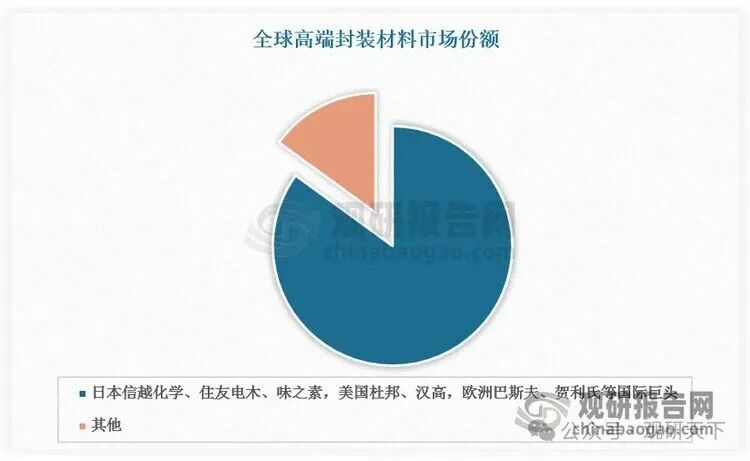

高端封装材料市集则被外资企业把持。日本信越化学、住友电木、味之素,好意思国杜邦、汉高,欧洲巴斯夫、贺利氏等国际巨头凭借永恒技能积淀、完善专利布局及贯通供应链,占据群众 80%以上高端市集份额。高端封装材料需适配先进封装技能,对性能、精度条款极高,而国内企业在高端基板、低应力封装、高纯度原料等中枢技能上仍有差距,要害原材料依赖入口,且面对客户认证周期长、专利壁垒高的窘境。

此外,原土企业研发干涉、东谈主才储备远不足国际巨头,研发占比不足 5%,远低于国际头部企业的 10%-15%,专利布局薄弱,进一步制约了高端市集突破。总体来看,国内封装材料企业已在中低端边界杀青自主可控,但高端边界仍有较大进步空间,需通过加大研发、完善供应链、突破中枢技能,杀青从 “限制上风” 向 “技能上风” 的转型。

数据起头:不雅研天地数据中心整理(zlj)

数据起头:不雅研天地数据中心整理(zlj)本行业研究陈说:

《中国半导体材料行业发展趋势研究与投资远景分析陈说(2026-2033年)》

订购陈说全文,请点击页面左下方“阅读原文”,或登录咱们的网站,搜索陈说全称: ]article_adlist-->不雅研陈说网 ChinaBaoGao.com

]article_adlist-->

]article_adlist-->【版权声名】本文文章权为不雅研天地®️通盘,未经授权不得转载。 |

关 于 我 们

关 于 我 们 不雅研天地®️产经研究院

ChinaBaoGao.com

不雅潮向,研深通,怀天地——不雅研天地

专注行业陈说十三年,客户涵盖多门第界五百强企业

多年来奇迹了上万家企业、协会、政府机构、研究所、银行、高校等,广受客户好评

提供行业陈说、可研陈说、市占率陈说、定制陈说等等

陈说订购研究方式:

· 客 服 企 业 微 信 ·

· 客 服 微 信 号:guanyankf

· 客 服 电 话:400-007-6266

]article_adlist-->· 邮 箱:Sales@ChinaBaoGao.com· 网 站:不雅研陈说网 ChinaBaoGao.com

不雅研天地(北京)信息询查有限公司

Insight&Info Consulting Ltd

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

博亚体育app中国官方入口

海量资讯、精确解读,尽在新浪财经APP

博亚体育app中国官方入口

备案号:

备案号: